令和7年度税制改正による所得税の基礎控除の見直し等について

令和7年4月25日、国税庁ホームページに、「令和7年度税制改正による

所得税の基礎控除の見直し等について」および「令和7年4月源泉所得税の改

正のあらまし」が掲載された。

両者は、いわゆる103万円の壁の見直しとして、令和7年度の税制改正大

綱において示された内容に、修正を加えて決定された内容である。

まず、後者の「令和7年4月源泉所得税の改正のあらまし」についてである

が、この「源泉所得税の改正のあらまし」自体は毎年発表されているものであ

る。令和7年の注目すべき改正点は、やはり所得税の基礎控除の見直し等であ

り、最初に紹介されている。

具体的には、下記について紹介されている。

・基礎控除の見直し

・給与所得控除の見直し

・特定親族特別控除の創設

・扶養親族等の所得要件の改正

これらについての詳細は後述するが、注目すべきは、これらの源泉徴収事務

の適用時期についてである。具体的には、下記のとおりとなっている。

※国税庁ホームページ参照

源泉所得税の改正のあらまし(令和7年4月)

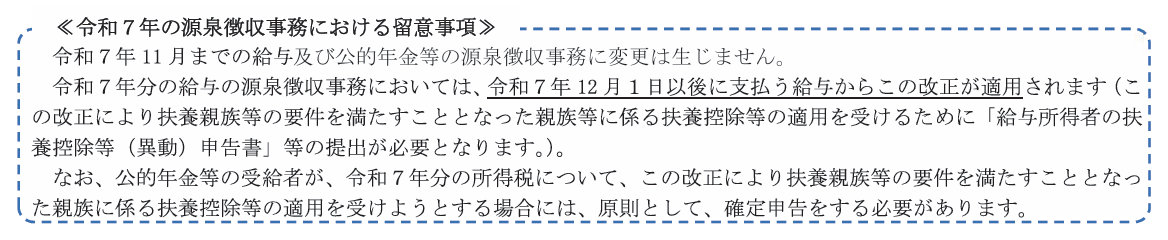

令和6年限りの「定額減税制度」とは、適用時期が大きく異なる。「定額減

税制度」は、月次減税事務と年調減税事務の2段階を設けて、令和6年6月か

ら、毎月の源泉徴収事務にも大きな影響を与えたが、今回の改正はあくまで令

和7年12月1日以後に支払う給与から適用されるとしている。具体的には、

令和7年分の年末調整事務に影響を与えるといったものである。

12月からの適用とはいっても、実務においては、いわゆる年収の壁が大き

くなり、いわゆる学生バイトやパートについての影響は大きいものとなる。そ

して、年末調整事務における業務はかなり煩雑なものとなることが予想される。

そこで、もう一つ、前者の「令和7年度税制改正による所得税の基礎控除の

見直し等について」と題した特設サイトが設けられた。

具体的な特設サイトは、以下のリンク先にあるが、具体的内容として、下記

内容が紹介されている。

・改正の概要

・令和7年分の年末調整

・令和8年分以後の給与の源泉徴収事務

・パンフレット

・各種様式

・よくある質問(FAQ)

※国税庁特設サイト

令和7年度税制改正による所得税の基礎控除の見直し等について

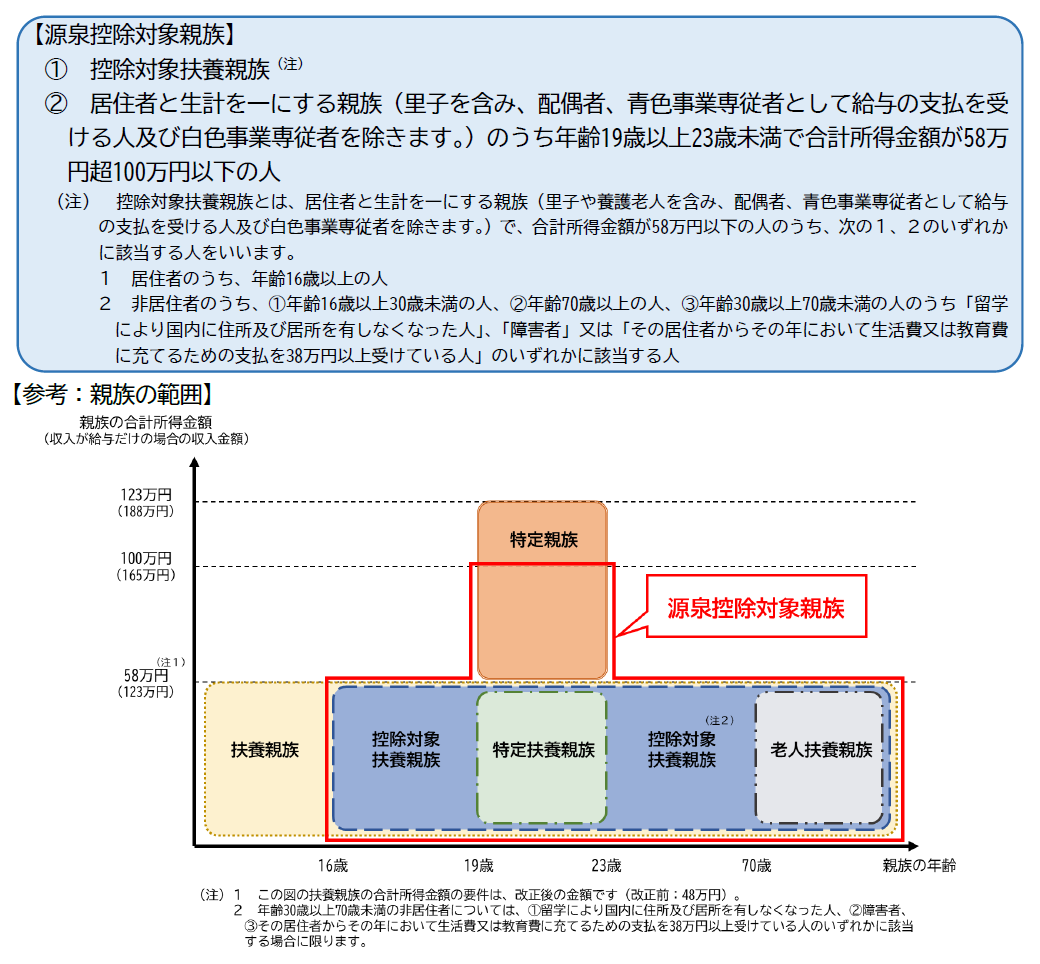

ここで注意すべきは、令和7年と令和8年で毎月の源泉徴収事務が大きく変

わるという点である。令和8年分以後の給与の源泉徴収事務においては、「特

定親族特別控除」の創設に伴い、下記図のとおり、新たに「源泉控除対象親族

」というものができ、これを令和8年分以後の扶養控除等申告書にあらかじめ

記載する必要がある。

※国税庁ホームページ参照

令和8年分以後の給与の源泉徴収事務における留意事項

ここまで確認してきたように、令和7年度税制改正による所得税の基礎控除

の見直しについては、具体的な実務としては、令和7年分の年末調整事務から

ではあるが、今後、社会保険による壁の議論も予定されているため、引き続き

、税だけではなく社会保険制度についての改正内容についても注目しておく必

要がある。