贈与税申告と改正について

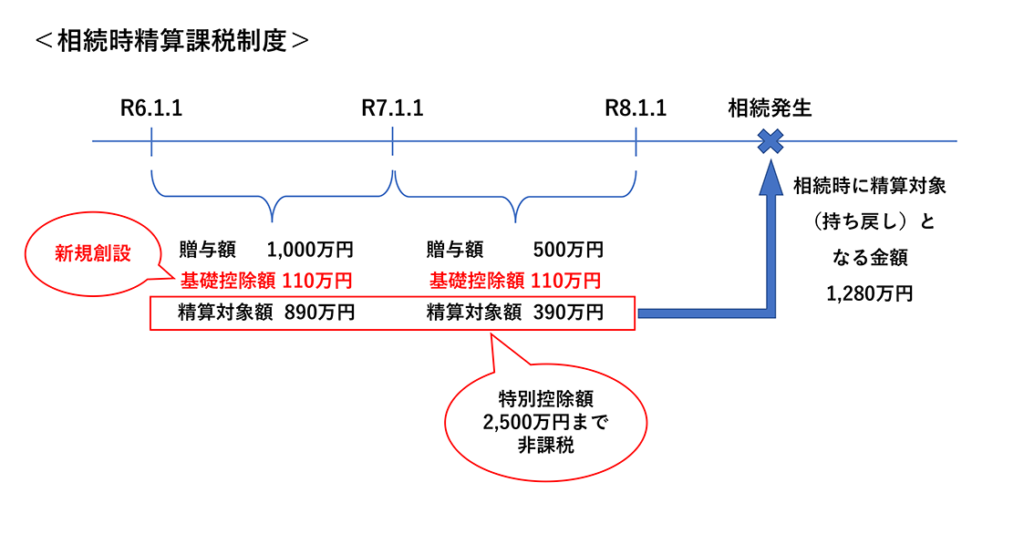

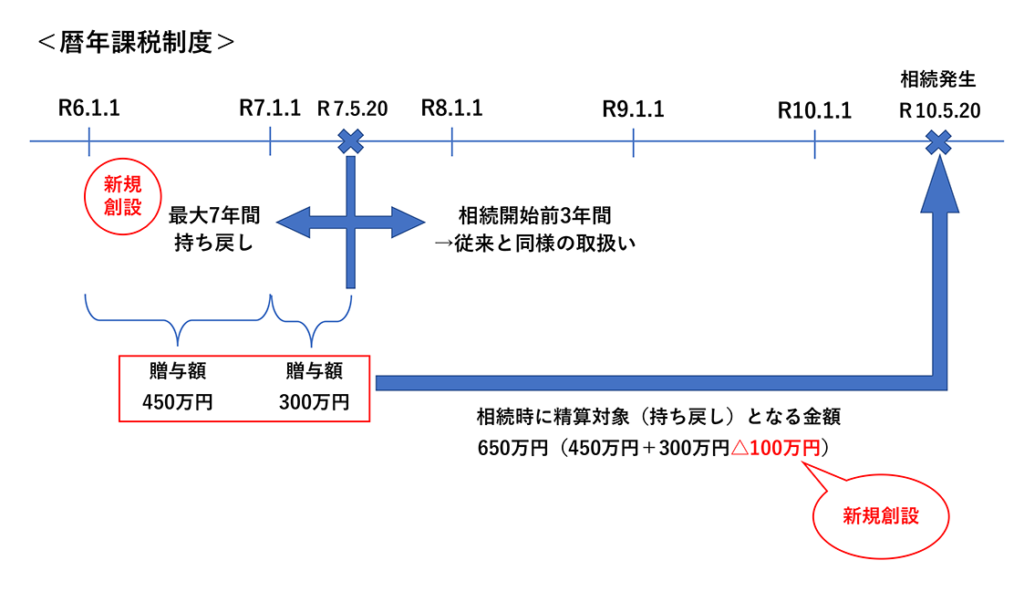

令和6年分の贈与税申告では、令和5年度の税制改正により「相続時精算課税制度」と「暦年課税制度」に大きな変更があったため、申告に際して注意が必要です。相続時精算課税制度では、新たに110万円の基礎控除が創設され、この範囲内の贈与については申告不要となり、持ち戻しの対象外となります。一方、暦年課税では、相続前3年以内の贈与加算期間が7年に延長され、うち4年分は100万円控除が適用されます。これらの改正により、制度の使い勝手が向上し、相続時精算課税制度の選択者が増加する可能性もあります。申告時には各制度の内容と改正点を正しく理解しておくことが重要です。