暦年贈与における相続時の生前贈与加算

令和5年度の税制改正により、相続、遺贈、相続時精算課税に係る贈与(以下、「相続等」という)により財産を取得した者が、被相続人から加算対象期間内に暦年贈与により財産を取得している場合には、相続税の課税価額にその財産の贈与時の価額を加算(以下、「生前贈与加算」という)する必要があるが、その期間が最長で7年に改正されている。令和9年1月からは、今までの相続開始時の3年以内の加算から加算対象期間が延長されるため、今回は改めて、暦年課税における生前贈与加算について見ていきたいと思う。

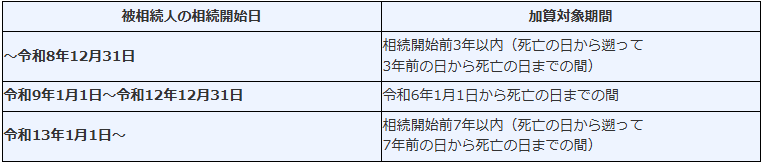

●相続開始日により加算対象期間が異なる

加算対象期間

加算対象期間とは、相続税の課税価額に加算される暦年課税に係る贈与

の対象期間をいい、令和6年1月1日以後の暦年課税に係る贈与により

取得した財産については、その期間は7年間となる。